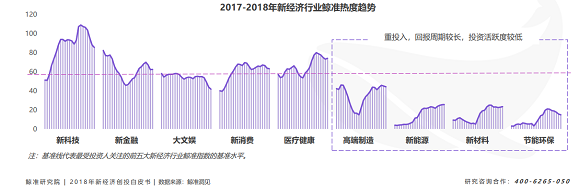

鲸准研究院:四大利好助推大文娱产业、短视频趁势崛起

近日,鲸准研究院发布的《周期、重构、起航——2018中国新经济创投白皮书》指出,人均可支配收入提升、消费代际转换与更迭、移动互联网快速发展、产业政策大力扶持四大利好因素推动中国文娱产业快速发展。白皮书还指出,随着娱乐体验碎片化,2018年短视频完成线上收割,短视频头部公司计划上市,行业竞争进入白热化,明年将会尝试更多商业变现模式,“短视频+电商”也将在2019年不断制造话题。

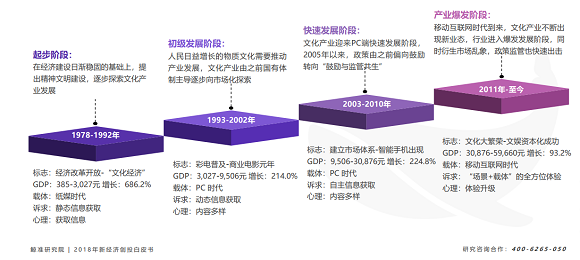

回顾我国大文娱产业发展历史,可分为四个阶段:起步阶段(1978-1992),该阶段实在在经济建设日渐稳固的基础上,提出了精神文明建设,并逐步探索文化产业发展;初级发展阶段(1993-2002),随着人民日物质文化需要日益增长,也推动了文化产业发展,文化产业由之前国有体制主导逐步向市场化探索。快速发展阶段(2003-2010),文化产业迎来PC端快速发展阶段, 2005年以来,政策由之前偏向鼓励转向“鼓励与监管共生”;产业爆发阶段(2011年至今):移动互联网时代到来,文化产业不断出现新业态,行业进入爆发发展阶段,同时衍生市场乱象,政策监管也快速出击。

当前,我们正身处在大文娱产业爆发阶段,以文化大繁荣,文娱资本化成功作为标志,移动互联网时代作为载体,“场景+载体”的全方位体验作为诉求的大文娱产业已然崛起。

不过,去年掀起的政策风暴让大文娱产业出现较大波动。 2018年6月,影视圈内“阴阳合同”的曝光,使得整个影视链条受到影响,尤其体现为大批影视公司市值缩水、影视工作室补缴税费、从业人员被大量裁减。此外,自媒体、网络视听行业等也在2018年开始收到较强监管。强监管下致使大文娱行业内部加速重整,如新浪微博严格落实网信部门管理要求,进行暂时下线一周;快手、秒拍、火山小视频、抖音都曾遭遇不同程度的整改。

虽然去年以来监管政策不断紧缩给行业带来一定营销,但另一方面行业内的“次元壁”也在加速破裂,文娱产业细分领域间的界限正在逐渐模糊化,推动行业进入一个新的发展高潮。

《白皮书》指出,受益于移动互联网、软硬件设备的便捷化,一方面,移动端与PC端的界限逐渐模糊;另一方面,文娱各细分领域之间的可触达性更强,用户可以随时在手机上切换游戏、音乐、电影、 短视频等应用类APP。界限的突破为合作与融合带来更多想象空间。

事实上,文娱产业各细分领域间的融合已经越来越紧密,大文娱产业是重要的优质IP发起源头,内容形式的不断创新、应用技术的革新、用户群体的更迭加速了大文娱和其他行业的融合。去年,抖音+电商、音乐+文旅等跨领域融合的现象尤为突出。

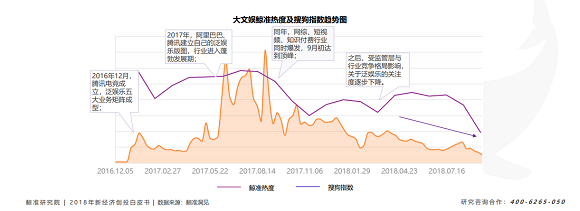

不过,收到资本寒冬、政策监管等影响,大文娱产业的创投在波动中暂时呈下行趋势。《白皮书》指出,2011年以来,以娱乐为核心,以文学作品、动漫、视频等为外延的“大文娱”概念日渐形成,并逐渐成为行业热点。2016年起,随着腾讯、阿里巴巴等巨头建立自己的泛娱乐版图,大力布局文娱业务矩阵,使整个文娱行业的热度保持高位;特别地,2017年8-9月,短视频、知识付费领域同时爆发, 将文娱行业的热度推向顶峰;鲸准热度指数较直观地表现了投资人对文娱行业的关注度,之后随着监管和竞争的影响,行业热度在波动中下行。

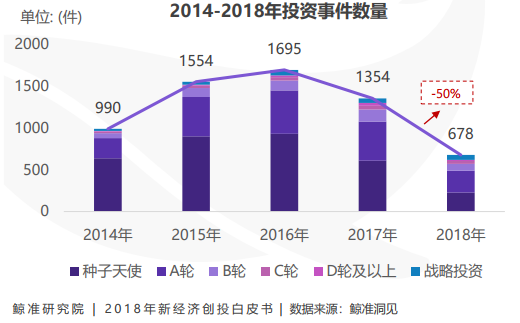

不过大文娱产业人士也不应过分悲观,从整体投融资情况看,2014年-2018年,大文娱行业的投融资总额持续上升。虽然2018年是创投全行业的“资本寒冬”,但大文娱行业的全年投 资总额较去年仍增长了22.9%,其中D轮以上的中后期投融资及战略投资金额占比增幅明显。 《白皮书》通过分析各方面因素认为,目前整个文娱行业正处于资本市场的调整周期内,对市场的认识也慢慢回归创造价值的本质上来,冷却现象符合正常的市场周期规律。

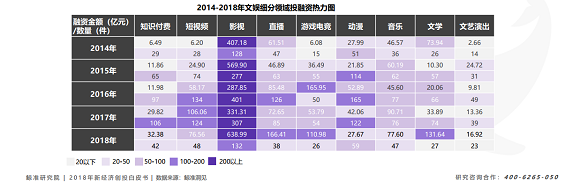

虽然资本热度略有下降,但一些细分领域依旧获得资本追捧。根据《白皮书》中的2014-2018年文娱行业细分领域的投资热力图:影视凭借明确的变现模式成为了近年来投资者最为追捧的领域;随着网络硬件和应用的基础设施建设完善等因素,包括短视频、直播在内的视频类项目在2016-2017年得到了更多机构的关注;在用户更迭和市场习惯培养逐渐成熟的背景下,知识付费领域也在2017年得到了资本的青睐;2017年阅文集团港交所上市,也带动了创投市场文学领域的关注度增长。

各个热门大文娱细分领域中,短视频近年来表现尤为突出。目前,短视频行业经历了基础设施建设完善、用户习惯逐渐养成、产品日益成熟等阶段,故相较于之前已经有了很大的变化。头部短视频平台流量集中度惊人,如2018年6月,抖音短视频公布称日活超过1.5亿,月活超过3亿,短视频逐渐成为新的内容载体形式。

《白皮书》预测,短视频平台方总市场规模预计超300亿。纵览短视频行业产业链构成,上游为短视频内容创作方,中游为短视频分发平台,上下游互为共生关系,短视频平台希望通过引进优质内容吸引粉丝, 集聚流量优势;内容方希望通过平台发行扩大IP或红人影响力,为其变现带来可能。目前短视频行业主要以广告、电商变现为主,此外知识付费、衍生品等收入模式渐在探索。

目前,短视频行业马太效应明显,但巨头仍以平台为主,而上游内容制作方和下游细分人群的分发平台仍有很大机会。《白皮书》预测,随着未来短视频载体的变化,短视频 的编辑工具也将爆发一定机会。

事实上,无论是短视频、直播、影视、知识付费、游戏、还是网络文学的崛起,都在昭示着大文娱已经成为新经济的支柱产业之一,如何把握大文娱风口,已经成为大量从业者和资本方正在认真思考的问题。

需要详细了解新科技发展状况,可下载鲸准研究院《周期、重构、起航——2018中国新经济创投白皮书》全文:

下载链接 http://cms.jingdata.com/index/wechat/download/id/2

查看链接 http://cms.jingdata.com/index/wechat/browse/id/2

容祖儿Twins22年闺蜜

容祖儿Twins22年闺蜜 柳岩圣诞性感写真

柳岩圣诞性感写真 《小时代3》李贤宰

《小时代3》李贤宰 何炅摆造型搞笑被拍

何炅摆造型搞笑被拍